东方园林公司作为民营企业,在整体市场环境民企违约率较高、投资者对信用债投资情绪谨慎的大环境下,公司发债遇冷并无意外。然而从基本面分析,东方园林营收、净利润近几年都保持了较高的增速,短期有一定的偿债压力,但从公司在手项目来看,更多的是受到了整体债券一级市场的影响,公司的经营层面没有出现大的变化。

截止2017年底,公司在手订单接近千亿,因此当前市场的焦点并非在公司长期业务的稳健性上,而是由于各种市场因素变化导致的短期流动性问题。根据华泰证券的研究报告,东方园林的授信额度102.87亿元,已经使用了45.97元,尚未使用的56.9亿元,同时公司货币资金29亿元、应收账款87亿元,按照对近期债务的分解,仅此也可以覆盖其短期偿债的需求,这也是在我们持仓中依然保留东方园林的最根本依据。

东方园林作为恒天中岩星河资本事件策略私募投资基金5期、6期的投资标的,共计持股约720万股,按照当前价格市值约1.2亿元,体量适中,假设短期下行10-15%,对5、6两期的净值有4%的压力,但5、6两期均有其他股票作为投资组合整体配置。本系列基金的核心策略为中长期持有,超额收益来自于企业的中长期成长,对短期事件的冲击,我们密切关注,但对于基本面没有核心变化的投资标的,我们依然会秉持长期、价值投资的理念持有。

东方园林信用债

5月21日,东方园林(002310.SZ)公告称,公司2018年面向合格投资者公开发行公司债券(第一期)发行规模不超过10亿元(含10亿元),分两个品种:品种一为3年期固定利率债券,附第1年末发行人调整票面利率选择权及投资者回售选择权;品种二为3年期固定利率债券,附第2年末发行人调整票面利率选择权及投资者回售选择权。根据上海新世纪资信评估投资服务有限公司的评级结果,东方园林主体信用等级为AA+,该次债券信用等级为 AA+,在国内现行的评级体系中,无论主体与信用等级均属于中等。

本期债券发行结果显示,品种一最终发行规模0.5亿元,票面利率7.00%;而品种二则无实际发行规模。受此利空消息影响,从2018年5月22日至今,公司股价出现了连续下跌。

那么东方园林发债遇冷的原因是什么呢?对公司业务的开展有无影响?公司2018年的业绩会不会受影响?

发债遇冷的原因分析

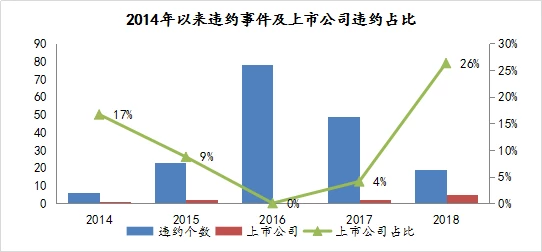

我们认为,此次东方园林的发债遇冷首先有大环境的因素。自今年以来,国内债券市场频发违约事件。从2018年1月1日至5月22日,已有19只信用债违约,涉及10个发行人,违约金额合计171.01亿元。与2017年不同的是,2018年的违约主体以上市公司居多,违约比例高达26%。这些涉事发行人中,包括富贵鸟、凯迪生态、ST中安等多家上市公司。随着以民营企业为主的违约事件增多,短期市场出现恐慌情绪。

数据来源:wind

其次,由于国家“去杠杆”政策的持续发力,2018年以来资本市场上的流动性一直偏紧,债券市场出现了短期化、高等级化的特征。对于公司债和企业债,中低等级评级主体发债难度增大。根据Wind数据统计,2018年1月至今,公司债、企业债发行规模为5294.6亿元,其中主体评级为AAA的公司债、企业债发行规模为2768.6亿元,占比52.29%;主体评级在AAA以下(包含无评级主体,下同)的发行规模为2526亿元,占比47.71%。而2017年全年,公司债、企业债发行规模为1.48万亿元,其中主体评级为AAA的发行规模为5232.75亿元,占比35.47%;主体评级在AAA以下的发行规模为9520.74亿元,占比64.53%。由此可见,在整个债券市场,今年高等级的公司债、企业债占比大幅上升了16.82%,而中低评级主体发行难度显著增大。这就造成了近期债券市场的严重分化:AAA的债券受到抱团资金的追捧,超额几倍认购的现象屡见不鲜,而AAA以下等级的债券则陷入了无人问津的窘境。

东方园林公司作为民营企业,在整体市场环境民企违约率较高、投资者对信用债投资情绪谨慎的大环境下,公司发债遇冷并无意外。

公司的基本面情况

股市从长期来看是一台“称重机”,因此对于企业价值的评估需结合其内在基本面分析。相对于短期的市场噪音,投资者应当将更多的精力倾注在企业的运营和盈利模式,以及在极端市场环境下应对情况。

东方园林成立于1992年,作为中国园林第一股,是全球景观行业龙头上市公司。从公开数据来看,东方园林2018年以来中标项目21个,项目总投资额约180亿元。此外2018年以来公司PPP项目融资落地已有近10单,贷款合同金额50亿左右,保障PPP项目正常实施,强有力得支撑了公司2018年的整体业绩。

Figure 1 2018年以来的中标项目

数据来源:东方园林公司公告

公司的财务情况

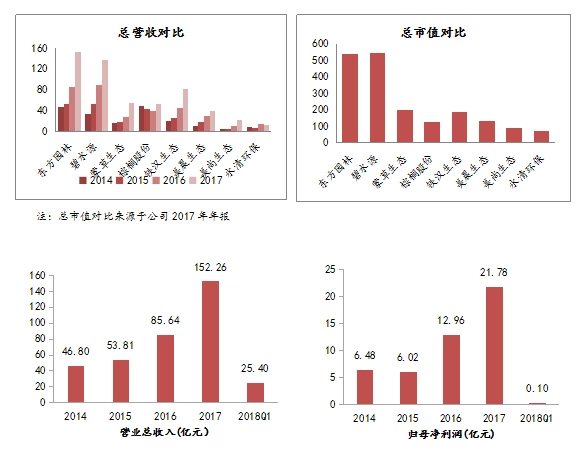

2014年至2017年,公司营业收入稳步上行,年复合增长率达48.18%,归母净利润的年复合增长率达49.8% 。2016和2017年公司承接的大量PPP订单的稳步推进,2017年公司实现营业收入152.26亿元,同比增长77%,实现归母净利润21.28亿元,同比增长68.13%,收入规模居前八大园林工程上市公司首位。公司于2009年11月27日中小板上市首日起市值持续攀升,至今已翻涨9倍至540亿元。

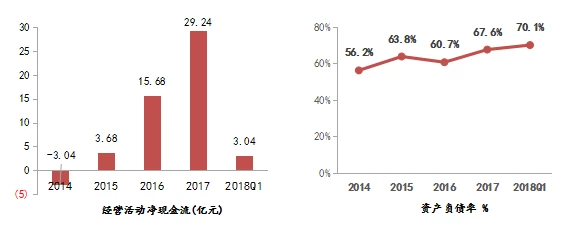

本次发债失利后,市场对东方园林的现金流关注度提高,从其财务报表来看,公司2017年的经营性现金流净额为29.24亿元,较2016年增长了13.56亿元,同比增长86.5%,2018年第一季度经营性现金流净流入3.04亿元,较上年同比增长了1046.82%。报告期内,公司持续加大对应收账款的催收力度,公司PPP项目的回款情况良好。

公司2017年底资产负债率为67.6%,较2016年上升了6.9%,2018年第一季度末资产负债率为70.1%,环比增长了2.5%,同期公司加大了危废业务和环保业务的投资致使其他流动负债大幅增长。

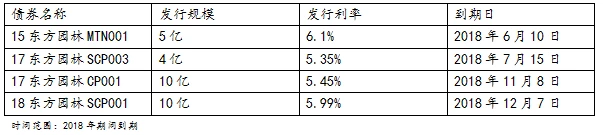

5月22日是东方园林最近一期的8亿规模的17东方园林SCP002到期,公司方面已按时偿还付息,在一定程度上缓解了市场的紧张情绪。接下来近期到期的债券有4只,涉及规模29亿元。

东方园林与相似的公司碧水源、蒙草生态、棕榈股份、铁汉生态、美晨生态、美尚生态、永清环保相比,总市值排名第二;从公司当前对应收账款的催收已经公司经营项目的回流来看,虽然今年是东方园林偿债压力比较大的一年,但从近期公司的回款情况看,问题并非外界传言般严重。

数据来源:WIND、2017年公司年报

2018年4月27日公司2018年中报业绩预告,公司业绩预增,预测业绩:净利润约65,472.68万元~79,502.54万元,增长40.00%~70.00%。

综上,从财务情况来看公司在生态环境领域和旅游领域的PPP项目充分收益,公司充分利用在PPP领域的先发优势,PPP项目实施稳步增长,带动营业收入及营业利润较上年同期出现增长,未来业绩增长可期。

水治理行业持续景气+政策导向,未来有望三轮驱动快速发展

党的十九大提出要坚决打好防范化解重大风险、精准脱贫、污染防治三大攻坚战,污染防治已经成为三大攻坚战之一,生态环保重视空前。到 2020 年前要打好七大污染防治攻坚战,包括黑臭水体治理、渤海综合治理、长江保护修复、饮用水水源规范化建设和农业农村污染治理。其中,水治理相关就达到了五个,水治理成为近期环保工作重心。

公司作为水治理行业龙头,在水环境综合治理和全域旅游领域,公司将借助PPP模式继续巩固其行业龙头地位,在工业危废处置领域,公司继续通过新建、并购等模式,全面布局和发力。因此,公司在水环境综合治理、危废处置、全域旅游三大领域,战略发展方向清晰且凝聚竞争力。随着未来PPP项目的持续接力和推进,公司作为民营PPP行业龙头将充分受益。考虑到市场体量庞大、未来政策导向及其独有的硬实力(在手订单规模、管理运营模式等)和清晰的战略发展方向,2018 年至今新签 PPP 已近180亿,未来业绩增长可期。

东方园林经营模式的探讨

任何一家公司,都有其经营模式的优势与劣势。从上述分析我们可以看到,东方园林作为A股在园林环保领域的细分龙头之一,其营收、净利润近几年都保持了较高的增速,短期有一定的偿债压力,但从公司在手项目来看,更多的是受到了整体债券一级市场的影响,公司的经营层面没有出现大的变化。

同时,我们也应充分意识到,市场的质疑也帮助我们可以更深入地探讨PPP这类业务对上市公司财务状况的一些深层次影响,以及在国内特定的融资环境下我们对上市公司未来的一些关注点。

首先,东方园林中标了大量PPP项目,这显示了公司在这方面的实力,但PPP项目的施工期限比较比较长,投资的规模也比较大,同时由于与地方政府的一些合作,投资回报上确实存在着一定的不确定性。例如在本次发债失利后,东方园林就发布了新的礼泉城北大道景观建设 PPP 项目中标通知书的公告,项目总投资1.89亿元,合作期限十五年,建设期限1年,运营维护期限14年。类似的项目在较长期期限内的运作的前提是需要有持续充足的资金支持。应该说,中国特有的治理结构是此类PPP业务的基础,因此只有这样的业务模式不发生根本性的变化,公司维持一定比率的资产负债率是合乎逻辑的。

我们需要注意的是在业务体量上升后,公司不断扩张的负债规模与其融资能力和融资结构的合理搭配,这是未来关注这类公司投资机构会的转手。长期的负债理论上应有长期的融资进行对应,但对于国内多数的民营企业来讲,本身从银行渠道获得信贷资源就极为稀缺,这也是在“去杠杆”的大背景下,民营企业率先爆发信用风险的原因。因此多数民营企业都采用短期融资、滚动借贷的方式获得信贷资源、降低融资成本。这就意味着在一定程度的期限错配情况下,对于短期融资能力和流动性的要求较高,这也是本次债券发行失利引起上次恐慌的主要原因。

东方园林自今年以来,加大了应收账款的催收力度,一定程度上缓解了短期流动性的压力。截止2017年底,公司在手订单接近千亿,因此当前市场的焦点并非在公司长期业务的稳健性上,而是由于各种市场因素变化导致的短期流动性问题。根据华泰证券的研究报告,东方园林的授信额度102.87亿元,已经使用了45.97元,尚未使用的56.9亿元,同时公司货币资金29亿元、应收账款87亿元,按照对近期债务的分解,仅此也可以覆盖其短期偿债的需求,这也是在我们持仓中依然保留东方园林的最根本依据。

责编:汉网